終活でのお金の管理・整理に悩みは付き物です。お金は生きる上で大切なものであり整理しすぎるのも考え物だからです。適切な整理と管理の方法を学んでみませんか?

終活でのお金の管理方法~保存版~

終活のお金(財産)の管理と整理のやりかた

お金の管理には預貯金のほか、各種保険や不動産、有価証券、クレジットカード・ローン、公的年金があります。それぞれについて管理と整理の方法をご紹介します。

| 預貯金 |

今あなたはどれだけの数の口座を持っているでしょうか。お給料や生活費、公共料金と家賃の支払い、貯金専用など普段からお金の出し入れがある口座はすぐに思い出せると思います。しかし、昔は使っていたけれど今は特に使っていない口座も持っていたりしませんか?まずは、持っている口座の通帳・キャッシュカードを全て集めてみましょう。ネット銀行を利用している場合も忘れずにカウントします。

今あなたはどれだけの数の口座を持っているでしょうか。お給料や生活費、公共料金と家賃の支払い、貯金専用など普段からお金の出し入れがある口座はすぐに思い出せると思います。しかし、昔は使っていたけれど今は特に使っていない口座も持っていたりしませんか?まずは、持っている口座の通帳・キャッシュカードを全て集めてみましょう。ネット銀行を利用している場合も忘れずにカウントします。

通帳がないネット銀行の口座は家族から発見されにくいので注意が必要です。

全て集めたら、現在使用している口座と使用していない口座に分けます。使用していない口座はなるべく早く解約をしましょう。使用している口座でも引き落とし口座の変更などでまとめられる場合は、できるだけ数が少なくなるようにまとめましょう。

口座の解約は名義人本人が行うのが一番スムーズに手続きができます。本人が亡くなってから家族が行おうとすると、必要書類の準備や提出に手間・時間がかかります。解約は口座を持っている金融機関の実店舗に直接手続きをしに行きます。その際、通帳・キャッシュカード・お届出印・本人確認書類(運転免許証など)が必要になりますので準備をしましょう。

解約したい口座の金融機関が他県にしかない場合は、電話をしてみましょう。電話一本で解約はできませんが、解約手続きの書類を郵送してもらえることがあります。また、口座をつくった支店でしか解約を行えないこともあります。

使用していない口座をなるべく早く解約することには理由があります。

それは、2018年1月に施行された「休眠預金等活用法」のためです。

この法律は、2009年1月1日以降のお取引から10年以上、その後のお取引のない預金等(休眠預金等)は、民間公益活動に活用するというものです。

ただ、10年以上経ったからと言って無断で利用されるわけではありません。活用されるのは、名義人に連絡が取れない場合です。しかし、以前住んでいた時につくった口座は住所や連絡先が変更されていないことが多いため注意が必要です。

最後に、現在使用している口座の金融機関名をエンディングノートなどにリストアップします。できれば、使用目的(公共料金支払い、クレジットカードの引き落とし、など)を書いておくと家族が困りません。注意したいのは、第三者に見られた時に困る情報(口座の暗証番号、印鑑の保管場所など)をリストに書かないことです。

また、使用している口座の名義人の名前や住所・連絡先に変更がないかを一緒に確認しておきましょう。口座の個人情報は金融機関とあなたをつなぐ大事な情報です。

現在の通帳は個人情報保護のために住所やお届出印の記載がありませんので、最新のものになっているか不安な方は金融機関で確認しましょう。

| 各種保険関連 |

各種保険についても、保険証券をすべて集めてから契約内容を確認してみましょう。確認のポイントは保障内容です。現在の自分のライフスタイルや希望に合っているでしょうか。保険は加入する時に一度吟味しているので安心してしまい、ライフスタイルが変わっても後から見直すことが少ないものです。

各種保険についても、保険証券をすべて集めてから契約内容を確認してみましょう。確認のポイントは保障内容です。現在の自分のライフスタイルや希望に合っているでしょうか。保険は加入する時に一度吟味しているので安心してしまい、ライフスタイルが変わっても後から見直すことが少ないものです。

必要のない保険は解約をしたり、不足している部分を追加したりしながら現在の生活・希望と合致した保険にしましょう。

保険の整理が終わったら、エンディングノートなどにリストアップをしておきましょう。保険会社、保険の種類、契約者を書いておきます。

保険は多種多様です。加入していること自体を忘れている可能性もありますので、次に挙げるものに加入していないかチェックしてみましょう。

- ケガ、入院、介護、亡くなった時の保険

生命保険、医療保険、傷害保険、ガン保険、介護保険(民間) - 車、ご自宅をお持ちの方

自動車保険、火災保険、地震保険 - お子さまがいる方

学資保険

| 不動産 |

不動産は金額が大きいことや単純に分割できないことが原因で相続の際に揉めやすいと言われています。家族・親族が揉めず、自分の希望に沿うように早めに対策をしましょう。まずは、不動産リストをつくります。所有している不動産(土地、マンション、駐車場、など)の登記簿謄本を法務局から取得します。取得方法は窓口申請と郵送申請があり、最寄りの法務局から全国各地にある不動産の登記簿謄本を取得できます。取得したら、以下のことを確認しましょう。

不動産は金額が大きいことや単純に分割できないことが原因で相続の際に揉めやすいと言われています。家族・親族が揉めず、自分の希望に沿うように早めに対策をしましょう。まずは、不動産リストをつくります。所有している不動産(土地、マンション、駐車場、など)の登記簿謄本を法務局から取得します。取得方法は窓口申請と郵送申請があり、最寄りの法務局から全国各地にある不動産の登記簿謄本を取得できます。取得したら、以下のことを確認しましょう。

- 名義

- 所有権or借地権

所有権の土地は自分の自由になる土地です。売却や相続・贈与も自由に行うことができます。一方、借地権の土地は地主から借りている土地です。名義変更など全てのことにおいて契約時の制限や地主の許可が必要になります。 - 担保設定者の有無

担保設定者がいるということは、その不動産が担保に入っているということです。

不動産の整理には「売却」と「生前贈与」、「相続」の3つがあります。

売却は不動産をお金に変えることができ、相続の際に分割しやすくなるというメリットがあります。手放すことは寂しいですが、維持管理にかかる労力や維持費、固定資産税の負担がなくなることにもつながります。

生前贈与は生きている間に不動産を贈与(無償で移転)することです。一方、相続とは亡くなった後に不動産を継承させることです。もし、贈与する・継承する相手が決まっているのであれば、生前贈与した時の贈与税と相続した時の相続税を司法書士などに相談して比較してもらいましょう。どちらが損をしない方法なのかを知ることが大切です。

| 有価証券 |

有価証券とは、手形、小切手、株券、債券などそのもの自体に財産的な価値があるものです。一般的には、株式や社債券のことを指します。まずは、購入先の証券会社などに連絡をして運用報告書を送ってもらいます。その報告書や日々の変動を見ながら、投資対象や保有株の検討・調整を行います。

有価証券とは、手形、小切手、株券、債券などそのもの自体に財産的な価値があるものです。一般的には、株式や社債券のことを指します。まずは、購入先の証券会社などに連絡をして運用報告書を送ってもらいます。その報告書や日々の変動を見ながら、投資対象や保有株の検討・調整を行います。

その後、エンディングノートなどに有価証券のリストを作成します。

株式の場合は、銘柄、名義人、株数、取得単価、取得年月日を記します。その他の有価証券の場合は、種類、名称、購入先窓口、担当者、連絡先を記します。

複数の有価証券を持っていてリストをつくるのが大変な時は、運用報告書をまとめておくだけでも家族が助かります。

| クレジットカード・ローン |

クレジットカードやローンでの支払いが残っているまま亡くなった場合、その支払いは家族が引き継ぐことになります。後述しますが、万が一、支払いを放棄したい場合は亡くなってから3ヶ月以内に手続きをする必要があります。どちらにしても、支払いが残っているものは隠さずに家族に伝わるようにしなければなりません。

クレジットカードやローンでの支払いが残っているまま亡くなった場合、その支払いは家族が引き継ぐことになります。後述しますが、万が一、支払いを放棄したい場合は亡くなってから3ヶ月以内に手続きをする必要があります。どちらにしても、支払いが残っているものは隠さずに家族に伝わるようにしなければなりません。

まずは、クレジットカードとローンの一覧表を作成します。一覧表にはカード会社や借入先の名称と返済額、ローン残高を記します。返済額やローン残高は現時点の情報で構いません。返済額やローン残高がわからない場合は、借入先の会社に問い合わせをしましょう。

次に、クレジットカードの整理を行います。

現在使用していないカードがある場合や枚数が多い場合は、枚数を少なくするために解約をしましょう。クレジットカードは本人しか使えないので、相続することはできません。また、支払い等で貯めたポイントも本人しか使えませんので、早めに商品と交換したり支払いに利用しましょう。

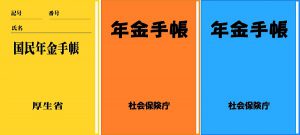

| 公的年金 |

公的年金とは、国民年金、厚生年金、共済年金のことです。65歳から支給されます。64歳までのまだ支給されていない方は、これまでの加入状況や将来支給される金額を確認し、今後のマネープランの参考にしましょう。

公的年金とは、国民年金、厚生年金、共済年金のことです。65歳から支給されます。64歳までのまだ支給されていない方は、これまでの加入状況や将来支給される金額を確認し、今後のマネープランの参考にしましょう。

加入状況や金額は、毎年ご自分の誕生日月に届く「年金定期便」で確認ができます。また、未払い分は65歳までであれば後から支払うことができます。合わせて、支払い方法や支払い口座を確認しておきましょう。

すでに支給が始まっている方は、加入している年金の種類や手続きの際の連絡先、年金手帳の保管場所、受取口座を確認しておきます。

エンディングノートなどには、加入している年金の種類や手続きの際の連絡先を記しておきます。

関連記事

終活の財産管理で重要なポイントとやるべきこと

不要なものは解約する

解約の手続きは本人だとスムーズに行えますが、本人以外が行おうとすると手間と時間がかかります。家族が解約手続きで困らないよう不要な口座やクレジットカードなどは速やかに解約しておきましょう。口座やクレジットカードを減らすことは、盗難の際に不正利用される確率も減るため自分のためにもなります。できれば、使用しているものでも1つにまとめられるものはまとめて、全体的な数を減らしましょう。

整理した財産を正しく伝える

正しく伝える情報はお金になるプラスの財産だけでなく、クレジットカードの未払い分やローンなどのマイナスの財産も含まれます。自分の良い面だけを残しておきたいのは皆同じです。しかし、未払い分やローンの請求をされて困るのは家族です。マイナスの財産を伝えることで、家族には3つの選択肢が生まれます。

- プラスとマイナスの財産を両方とも相続する(単純承認)

- プラスの財産からマイナスの財産の支払いをした結果、財産がプラスであれば相続する(限定承認)

- プラスとマイナスの財産を両方とも相続しない(相続放棄)

関連記事

どの選択をするか、亡くなってから3ヶ月までに決めなければなりません。3ヶ月とは意外に短いものです。

どのような財産を持っていたのかを調べるだけでも3ヶ月は過ぎてしまいます。しかし、プラスの財産とマイナスの財産の金額が正しく書き残してあれば、判断はしやすくなります。その意味でプラスの財産とマイナスの財産の両方を正しく伝える必要があるのです。 また、マイナスの財産が大きい場合は、限定承認や相続放棄という選択があるということを家族に書き残してあげてもよいかもしれません。

まとめた財産をどのように家族への伝えるか

まとめた財産を家族に伝える方法として、エンディングノートと遺言書があります。せっかく整理しても家族が知ることができなければ意味がありません。

| エンディングノート |

エンディングノートは書き方にルールはありません。市販のエンディングノートを使用してもよいですし、自分で用意した大学ノートやパソコンで準備しても構いません。

ただし、財産整理した内容をエンディングノートに書く時に注意したいのは、盗難などで第三者に見られた時に困る情報を書かないことです。例えば、口座の暗証番号や通帳・印鑑の隠し場所などです。とは言っても、見られた時に困る情報ほど、家族に知らせたい情報でもあります。どうしても書き残しておきたい場合は、保管場所を工夫し厳重に管理しましょう。

また、エンディングノートには法的な強制力はありません。つまり、財産分配について記しておいても実行されるかはわかりません。仮に実行されなくても、誰も罪には問われないのです。財産分配について法的な効力を持たせたいと思っている方は遺言書を書きましょう。

| 遺言書 |

遺言書は書き方にルールはありますが、法的な効力を持っています。確実に自分の希望の配分で相続を行いたい方におすすめです。ただし、相続人全員が遺言書の内容に反対した場合は遺言書通りにはならないので注意が必要です。

遺言書には3つの種類があります。

なお、自筆証書遺言と秘密証書遺言は開封前に家庭裁判所で検認手続き(私文書を公文書にする手続き)をしなければなりません。2つのタイプの遺言書にする場合には、この旨をエンディングノートに記すなど家族に伝わるようにすることが大切です。

【終活でのお金の管理方法~保存版~のまとめ】

財産管理を終えると現状の財産規模を把握できると思います。それらを今後のライフプランやマネープランの参考にしてみてはいかがでしょうか。終活は今までの人生の棚卸とこれからの人生を見つめることです。これからの人生がより充実したものになるように願っています。

▲この記事をシェア

【監修】池原アニー充子(終活専門相談員)

これまでの略歴

終活サポート専任講師 エリアマネージャー

終活プロデューサー(終活P)

身元保証 / エンディングノート講師

遺言作成講師 / 認知症サポーター

2024年6月に2級ファイナンシャル・プランニング技能士

(国家資格)取得

2024年3月にジェロントロジー・マイスター

(日本応用老年学会認定資格)取得

2026年1月にAFP(日本FP協会認定資格)取得

金融老年学のプロとして、主にお金の切り口から

終活のお話をさせていただきます。

兵庫県西宮市消費生活関連講座講師、

西宮市公民館地域学習推進員会講座講師です。

これまでの略歴

終活サポート専任講師 エリアマネージャー

終活プロデューサー(終活P)

身元保証 / エンディングノート講師

遺言作成講師 / 認知症サポーター

2024年6月に2級ファイナンシャル・プランニング技能士

(国家資格)取得

2024年3月にジェロントロジー・マイスター

(日本応用老年学会認定資格)取得

2026年1月にAFP(日本FP協会認定資格)取得

金融老年学のプロとして、主にお金の切り口から

終活のお話をさせていただきます。

兵庫県西宮市消費生活関連講座講師、

西宮市公民館地域学習推進員会講座講師です。

終活に関連する記事

終活の本当の意味を知ろう!その理由と効果

[作成日]2024/12/02

【終活セミナー後記】お葬式のトラブルは嫌!知っておきたい葬儀とお墓の基礎知識

[作成日]2024/10/30

終活の具体例|実際の体験談から見る成功例と失敗例

[作成日]2024/10/24

「終活写真」の準備|人生の最期にふさわしい写真の選択とは

[作成日]2024/10/17

終活イベントの見つけ方と活用法

[作成日]2024/10/17

終活における片付け術|効率よく進めるためのステップとアドバイス

[作成日]2024/10/15